À quel moment arrêter d'épargner et commencer à investir ?

Le plan en 3 étapes que je donne à chaque entrepreneur qui me pose cette question.

Personne ne nous apprend à gérer notre argent.

Pas l’école. Pas les parents dans la plupart des cas. Pas les formations professionnelles. On nous apprend à gagner de l’argent (ou du moins à travailler pour en gagner) mais jamais vraiment à quoi en faire une fois qu’il est sur notre compte.

Quand épargner ? Quand dépenser ? Quand investir ? Quelle part ? Dans quoi ?

Ce sont des questions que presque tout le monde se pose, et auxquelles très peu de gens ont des réponses claires.

Moi-même, j’ai traversé plusieurs phases. Une longue période où j’ai épargné quasi tout ce que je gagnais. Puis une période où j’ai commencé à réfléchir à comment mieux dépenser. Puis l’investissement.

Récemment, j’ai eu une conversation avec quelqu’un qui gérait mal son argent, pas parce qu’il en manquait, mais parce qu’il n’avait jamais eu de stratégie claire. Et en lui répondant, j’ai réalisé que ce que je lui expliquais, c’était exactement ce que j’aurais voulu qu’on me dise bien plus tôt.

Dans cet article, je vous partage ce plan. Trois étapes simples, dans l’ordre, avec la logique derrière chacune.

Le piège de l’investissement prématuré

La plupart des gens font l’erreur de sauter des étapes.

Ils entendent parler de bourse, de crypto, d’immobilier. Ils voient des témoignages de gens qui ont multiplié leur mise. Ils se disent que c’est le moment. Et ils investissent souvent sans filet de sécurité.

Le problème, ce n’est pas d’investir tôt. Le problème, c’est d’investir sans réserve.

Imaginez ce scénario : vous investissez 1 000 euros en bourse. Le marché baisse de 10 % dans les semaines qui suivent. Vous avez donc perdu 100 euros sur le papier. Et là, au même moment, vous avez un imprévu. La voiture à réparer. Une facture inattendue. Peu importe.

Vous n’avez pas de cash de côté. Vous devez vendre votre position. Vous réalisez une perte de 100 euros. Et vous vous dites que la bourse, c’est n’importe quoi.

Ce n’est pas la bourse le problème. C’est le fait que vous aviez investi de l’argent dont vous pouviez avoir besoin à court terme.

C’est pour éviter exactement cette situation que le premier objectif à viser, avant même de penser à investir, c’est de constituer une réserve de cash.

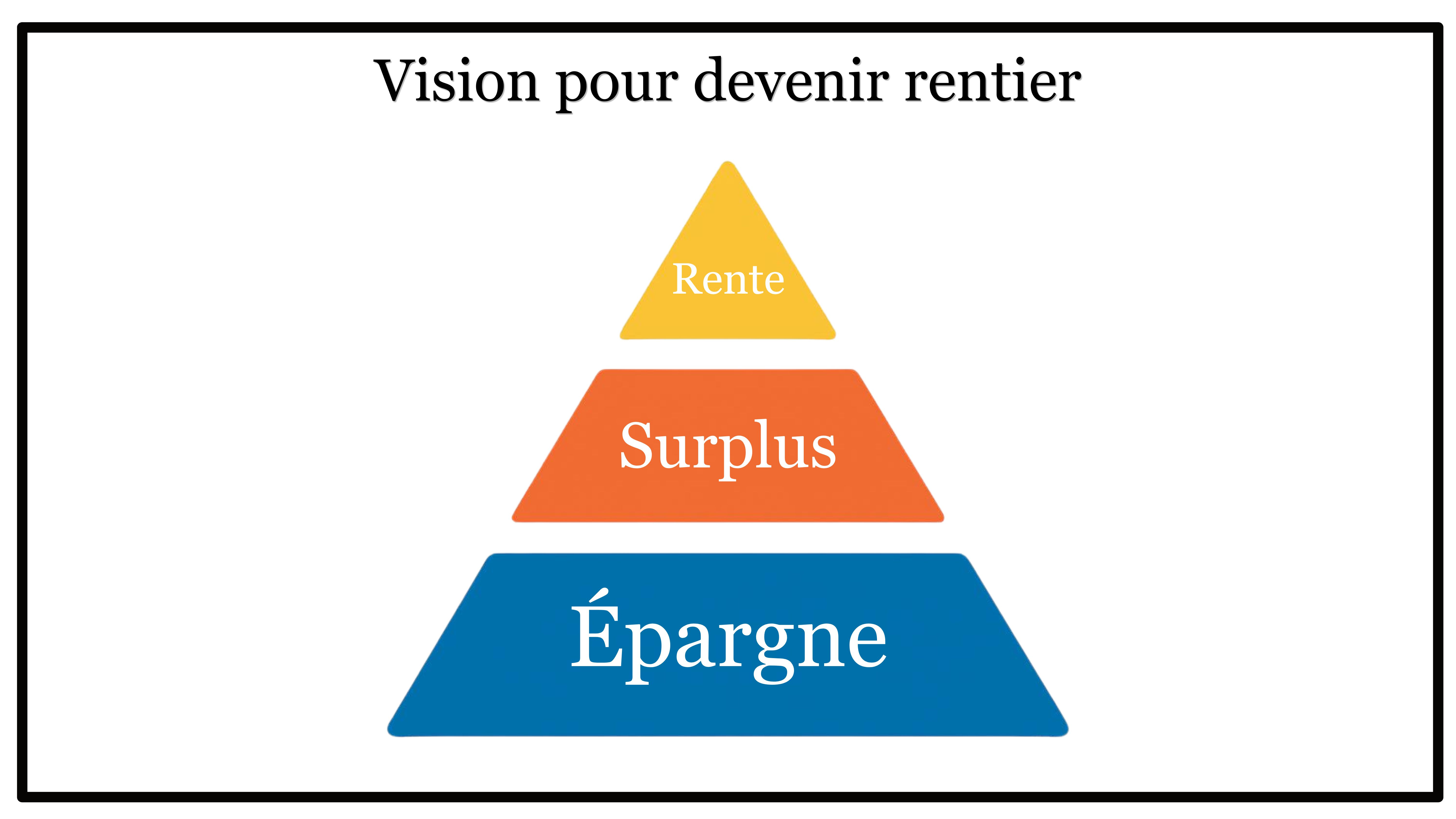

Les 3 étapes pour bien gérer son argent

Étape 1 - Constituer une réserve de 6 à 12 mois de dépenses

La règle est simple. Avant de penser à investir, avant de penser à vous faire plaisir avec votre argent, votre priorité absolue est d’avoir entre 6 et 12 mois de dépenses en cash.

Pourquoi 6 à 12 mois ? Parce que cette réserve vous protège contre l’imprévisible. Une baisse d’activité dans votre business. Un mois difficile. Une dépense imprévue. Un problème de santé.

Si vous avez cette réserve, vous ne serez jamais forcé de vendre vos investissements au mauvais moment. Vous ne serez jamais sous pression. Vous avancerez avec sérénité.

Pour calculer votre objectif, c’est simple :

Estimez vos dépenses mensuelles, tous frais compris.

Multipliez par le nombre de mois que vous voulez couvrir (entre 6 et 12).

C’est votre objectif numéro un.

Exemple : vous dépensez 3 000 euros par mois. Vous voulez 10 mois de réserve. Objectif : 30 000 euros en cash.

Ce cash doit rester liquide, pas investi, pas bloqué. Il doit être disponible immédiatement, sur un compte courant ou un livret. Oui, l’inflation le ronge un peu. C’est le prix à payer pour avoir la paix.

Tant que vous n’avez pas atteint cet objectif : épargnez, épargnez, épargnez. Gagnez plus, dépensez moins, mettez de côté. Ce n’est pas le moment d’investir. Ce n’est pas non plus le moment de vous faire plaisir avec l’argent que vous avez en excédent.

Étape 2 - Choisir entre dépenser et investir le surplus

Une fois cette réserve constituée, une nouvelle question se pose : qu’est-ce que je fais avec ce qui dépasse ?

Il y a deux options. Et les deux sont valables.

La première, c’est de dépenser et profiter. Se faire un voyage. S’offrir quelque chose qui vous tient à cœur depuis longtemps. Investir dans une expérience.

Je ne suis pas du tout contre ça. On a une vie. Et on n’a qu’une jeunesse. Ce que vous pouvez vivre à 25 ans, vous ne pourrez plus le vivre à 40 exactement de la même façon. Il y a des choses qui ont une fenêtre de tir. Profitez pendant que vous le pouvez.

Il y a un équilibre à trouver entre construire pour demain et profiter aujourd’hui. L’un sans l’autre est une erreur.

La deuxième option, c’est d’investir pour bâtir votre patrimoine.

Ma façon d’investir de prédilection, c’est le business et la bourse. Parce que mon objectif final, au fond, c’est de devenir rentier. Et un rentier, c’est quelqu’un dont les intérêts couvrent ses dépenses.

Étape 3 - Comprendre ce qu’est vraiment la rente et viser cet horizon

Voici un calcul simple que j’aime bien.

Imaginez que vous avez besoin de 3 000 euros par mois pour vivre. Ça fait 36 000 euros par an.

Si vous possédez un capital qui vous rapporte 3,6 % d’intérêts par an, vous aurez besoin d’1 million d’euros pour générer ces 36 000 euros.

1 000 000 x 3,6 % = 36 000 euros par an.

Vous êtes rentier.

Ça peut paraître loin. C’est normal. Personne n’arrive à ce niveau du jour au lendemain. Il faut investir, bosser, prendre des risques, créer une entreprise si nécessaire. Mais la bonne nouvelle, c’est que la mécanique est simple à comprendre.

Plus vous investissez tôt, plus l’effet cumulé travaille pour vous. Et le jour où vos rentes couvrent vos dépenses, vous avez le choix : continuer à construire pour avoir encore plus de liberté, ou lever le pied et profiter. Aucune des deux réponses n’est mauvaise. C’est personnel.

Ce qui compte, c’est d’avoir cette clarté. De savoir où vous allez, et dans quel ordre faire les choses.

Réserve de cash d’abord. Dépenser ou investir le surplus ensuite. Et garder en vue l’horizon de la rente.

Dans cet ordre. Pas dans un autre.

J’ai développé ce sujet plus en détail dans une vidéo YouTube :

- Rémy