La stratégie d'investissement la plus simple pour les entrepreneurs qui n'ont pas le temps

Pour ceux qui veulent faire fructifier leur argent sans y passer leurs journées

Quand j’ai commencé à entreprendre, je me suis très vite rendu compte d’un truc qui m’a fait l’effet d’une claque.

J’avais beau bosser comme un malade pour développer mon business, si l’argent que je gagnais dormait sur un compte, il perdait de la valeur. Chaque jour. Silencieusement. L’inflation grignotait mes efforts et finalement, entreprendre sans investir, c’est comme remplir un seau percé.

Le problème, c’est que quand votre activité principale est votre business, vous n’avez pas le temps de vous prendre la tête avec l’investissement. Vous n’avez pas le temps de suivre les marchés, d’analyser des graphiques, de passer des heures à choisir des actions. Et pourtant, ne rien faire avec son argent, c’est le gaspiller.

C’est pour ça que j’ai développé ce que j’appelle une approche d’investissement minimaliste. Le minimum d’effort pour le maximum de résultat. Passer le moins de temps possible à investir, mais faire en sorte que l’argent fructifie quand même.

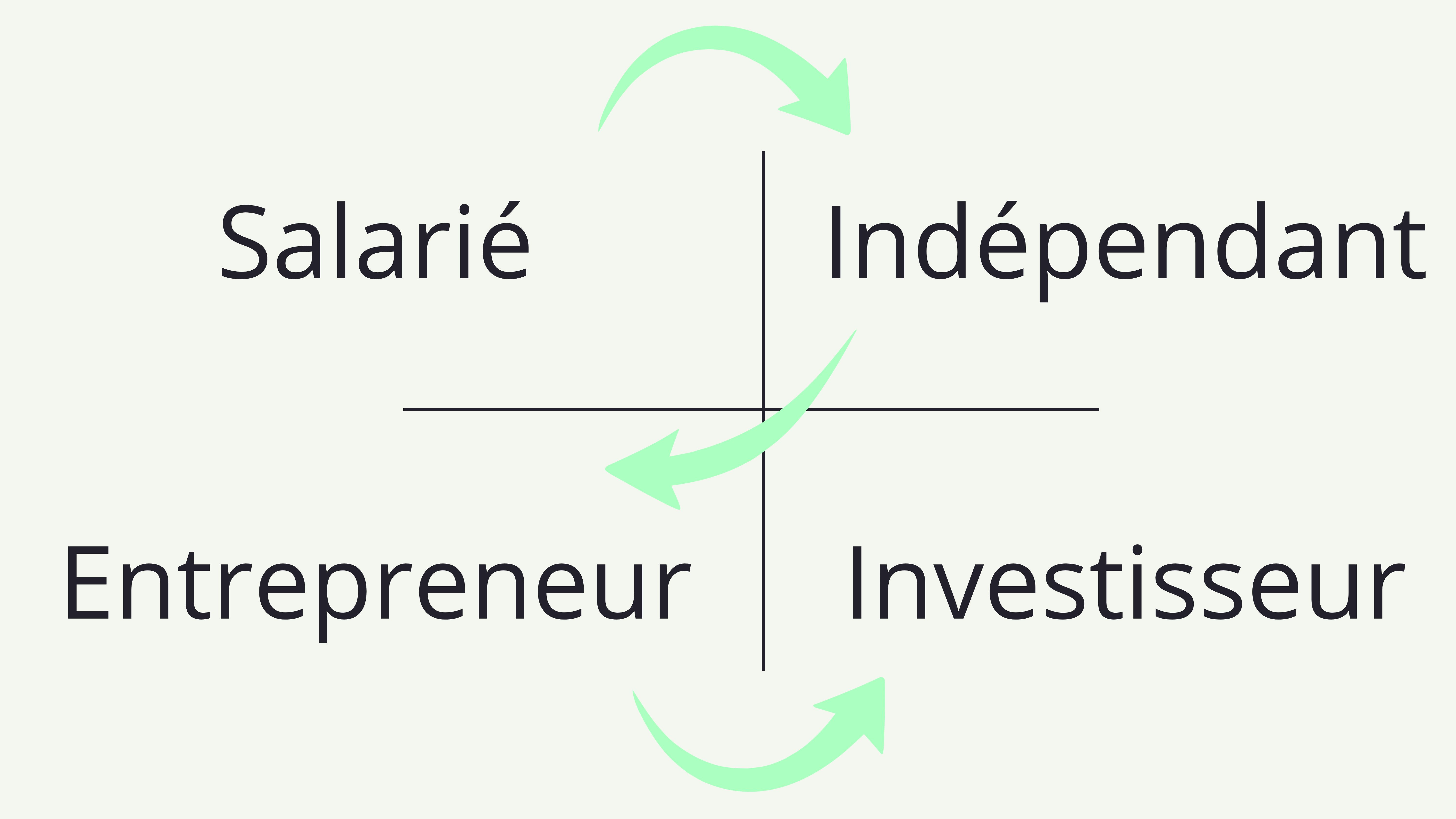

Vous connaissez peut-être le cadran du cashflow de Robert Kiyosaki dans “Père riche, père pauvre”. Il décrit quatre niveaux de liberté financière. Salarié, vous bossez pour quelqu’un d’autre. Indépendant, vous êtes à votre compte mais si vous arrêtez de travailler, l’argent s’arrête. Entrepreneur, vous avez des systèmes et des personnes qui travaillent pour vous. Et le niveau ultime : rentier, le simple fait de posséder de l’argent vous rapporte de l’argent.

C’est ce dernier niveau qui m’intéresse. Et la bonne nouvelle, c’est que vous n’avez pas besoin d’attendre d’avoir des millions pour commencer à le construire. Vous pouvez commencer dès maintenant, même avec quelques centaines d’euros, avec une stratégie qui ne vous prendra que quelques minutes par mois.

Pourquoi je mettrais 100 % de mon argent dans un seul instrument si je ne devais en choisir qu’un

Si je devais faire le portefeuille le plus passif qui soit, mettre tout mon argent dans un seul et unique endroit, ce ne serait pas l’immobilier. Trop de galères, des locataires à gérer, de l’argent immobilisé, de la paperasse. Ce ne serait pas l’or non plus.

Ce serait un ETF sur le S&P 500.

Un ETF, pour faire vraiment simple, c’est un produit qui vous permet d’acheter en un seul achat une petite part de centaines de sociétés en même temps. Le S&P 500 regroupe les 500 plus grosses entreprises américaines : Nvidia, Apple, Microsoft, Amazon, Google, Meta, Tesla et des centaines d’autres.

Le truc à comprendre, c’est la différence entre un indice et un ETF. L’indice, comme le S&P 500 ou le CAC 40 en France, c’est juste un indicateur. Il mesure la santé du marché. Vous ne pouvez pas “acheter” un indice, c’est comme essayer d’acheter la température. L’ETF, lui, est un produit financier qui réplique la performance de cet indice. Quand le S&P 500 monte de 12 %, votre ETF monte de quasiment 12 % aussi.

J’ai vérifié sur mon propre portefeuille : sur 3 ans, l’écart entre l’indice de référence et l’ETF dans lequel j’investis est de 0,37 %. C’est quasiment identique.

Et le S&P 500 a un avantage énorme : il est mis à jour régulièrement. La 500e entreprise, quand elle n’est plus qualifiée, sort du classement et une autre prend sa place. Vous avez toujours les sociétés les plus dynamiques dans votre portefeuille sans avoir à lever le petit doigt.

Maintenant, évidemment, l’idée n’est pas de mettre tous ses œufs dans le même panier. Des portefeuilles diversifiés existent, comme le fameux portefeuille “4 saisons” de Ray Dalio qui recommande de répartir entre actions, cash, obligations et or pour être protégé quelle que soit la situation économique.

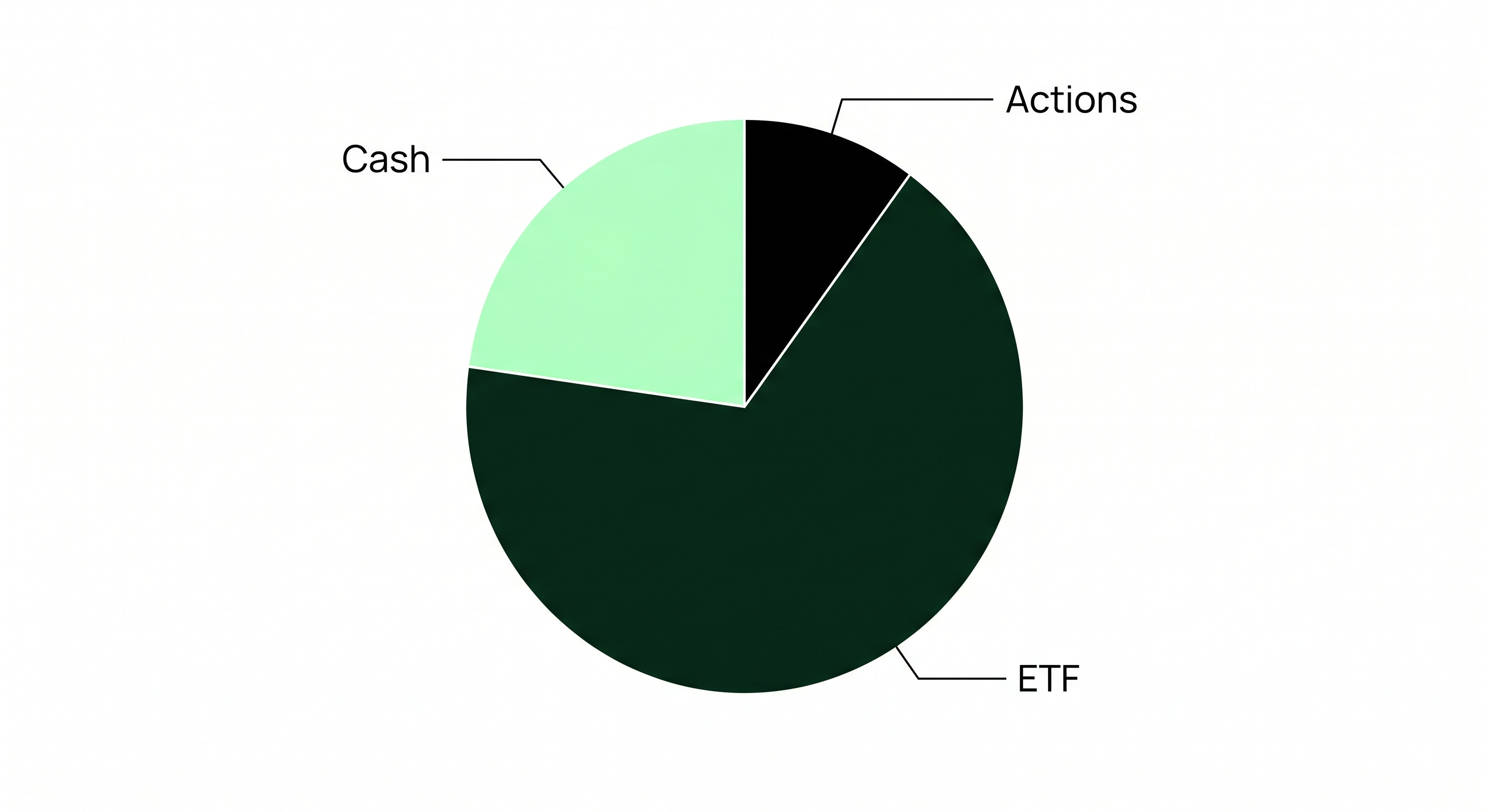

Dans mon cas, j’ai structuré mon portefeuille en trois blocs. Une partie sur des ETF S&P 500 pour capter la croissance du marché de façon complètement passive. Une partie sur des bons du trésor américain à très court terme qui me rémunèrent environ 4 % par an sans aucune fluctuation du prix, c’est du cash rémunéré qui tombe tous les mois. Et une troisième partie investie dans des actions individuelles que je choisis en suivant la stratégie d’un ami de confiance qui est spécialiste du sujet, ce qui me permet d’avoir des performances plus explosives sur certaines positions.

Pour vous donner un ordre de grandeur, là où le S&P 500 a fait environ 29 % sur un an, certaines actions individuelles comme Google ont fait plus de 100 % sur la même période. Mais ce genre de performance implique de savoir choisir ses actions, ce qui n’est pas donné à tout le monde.

L’idée de cette structure, c’est d’avoir une base ultra passive qui tourne toute seule, une partie en cash rémunéré pour la sécurité et la liquidité, et une partie plus dynamique pour aller chercher de la surperformance.

Les 5 principes d’un investissement minimaliste qui travaille pendant que vous dormez

Je précise que ce ne sont pas des conseils financiers. C’est ce que je fais personnellement et ce que j’aurais fait si je devais repartir de zéro avec une approche la plus simple possible.

Principe 1 : investissez en même temps que vous entreprenez, pas après

N’attendez pas d’avoir “assez” d’argent pour commencer. J’ai commencé à investir quasiment en même temps que j’ai commencé à entreprendre. Même avec de petites sommes, le fait de prendre l’habitude de placer une partie de ce que vous gagnez change tout. C’est l’effet cumulé appliqué à votre patrimoine. Chaque euro investi aujourd’hui travaille pour vous pendant les 20, 30, 40 prochaines années.

Principe 2 : choisissez la passivité avant la performance

Si vous êtes entrepreneur, votre temps a plus de valeur dans votre business que dans la gestion de vos investissements. Une heure passée à améliorer votre tunnel de vente vous rapportera probablement plus qu’une heure passée à analyser des graphiques boursiers. Privilégiez des instruments passifs comme les ETF. Acceptez que vous ne battrez probablement pas le marché et que ce n’est pas grave. Le S&P 500 fait historiquement entre 8 et 10 % par an en moyenne sur le long terme. C’est déjà excellent.

Principe 3 : sécurisez une partie de votre capital en cash rémunéré

Avoir une partie de votre portefeuille qui ne fluctue pas et qui vous génère des rentes régulières, c’est un filet de sécurité psychologique énorme. Les bons du trésor à court terme sont parfaits pour ça. Le prix ne bouge pas, vous êtes rémunéré entre 3,5 et 4 % par an, et l’argent reste disponible. Pour 100 000 € investis, ça représente environ 300 à 350 € par mois qui tombent sans rien faire.

Principe 4 : ne touchez pas à vos investissements pendant 20 ans

Le plus grand ennemi de l’investisseur, c’est l’investisseur lui-même. Les gens achètent quand ça monte et vendent quand ça baisse, exactement l’inverse de ce qu’il faudrait faire. La meilleure stratégie pour un entrepreneur qui n’a pas le temps, c’est d’investir régulièrement et de ne jamais regarder. Laissez le temps et l’effet cumulé faire leur travail.

Principe 5 : si vous voulez aller plus loin, faites-vous accompagner

Pour la partie plus dynamique de votre portefeuille, celle où vous choisissez des actions individuelles, ne faites pas ça seul si vous n’êtes pas expert. Trouvez quelqu’un de confiance qui maîtrise le sujet et suivez sa stratégie. C’est ce que je fais avec un ami qui est spécialisé dans l’investissement en bourse et dont les résultats parlent d’eux-mêmes. C’est beaucoup plus rentable que d’essayer de deviner par vous-même et de perdre de l’argent en apprenant.

L’investissement minimaliste, c’est comprendre que votre job n’est pas de devenir trader, mais de protéger et faire grandir ce que votre business vous rapporte. Le minimum d’effort, le maximum de temps pour laisser l’effet cumulé opérer.

Si vous voulez voir en détail les ETF que j’utilise, mes écrans de portefeuille et la stratégie complète, tout est dans la vidéo :

- Rémy