L'art de se faire plaisir sans vider ton compte (ce que l'école ne t'enseigne jamais)

Ce que l'école ne t'enseigne jamais sur l'utilisation intelligente de ton argent

Pourquoi tu fais du business ?

Soyons honnêtes une seconde. La liberté financière, la liberté géographique, c’est la vision poétique. Mais dans le fond, il y a souvent une image concrète derrière tout ça. Une belle voiture. Une montre qui en jette. Un voyage à l’autre bout du monde. Une belle maison. Un dîner dans un restaurant étoilé.

L’argent, on le gagne pour s’en servir. Pour profiter. Pour se faire plaisir.

Et pourtant, c’est là que beaucoup d’entrepreneurs, moi le premier, coincent.

Parce que personne ne t’a jamais appris quand est le bon moment pour te faire plaisir. Ni comment le faire intelligemment. À l’école, on t’a appris l’histoire de France et les logarithmes. On ne t’a jamais expliqué comment penser à l’utilisation de ton argent quand tu commences à en avoir.

Résultat : certains dépensent trop tôt et se mettent en danger. D’autres ne dépensent jamais et finissent riches... mais n’en profitent pas. Personne ne veut être le plus riche du cimetière.

Alors comment trouver le juste milieu ? C’est exactement ce dont on va parler.

Ta vision de la vie détermine comment tu dépenses ton argent

Avant même de parler de stratégies financières, il y a une question philosophique à laquelle tu dois répondre honnêtement.

Comment tu imagines ta vie ?

J’ai posé cette question à beaucoup de gens autour de moi et les réponses se divisent toujours en deux camps :

Le premier camp pense que la vie sera longue. Que le temps passe lentement. Qu’il faut absolument protéger ses arrières, mettre de côté, ne pas brûler ses réserves trop vite. Que si ça se trouve, tu vivras jusqu’à 95 ans et que tu as tout le temps de profiter plus tard.

Le deuxième camp pense que la vie est courte. Qu’elle peut s’arrêter du jour au lendemain. Qu’il faut profiter maintenant, pendant qu’on est en bonne santé, pendant qu’on a l’énergie d’en profiter. Que demain n’est jamais garanti.

Aucune des deux visions n’est bonne ou mauvaise. Elles sont personnelles. Et elles sont souvent forgées par ce qu’on a vécu dans l’enfance, par les valeurs transmises, par les expériences qu’on a traversées.

Moi ? Je vois ma vie comme quelque chose de long. J’ai toujours eu cette conviction profonde que je serai vieux et en bonne santé pendant longtemps. Et cette conviction, elle se traduit directement dans ma façon de gérer mon argent : je veux constituer un maximum de patrimoine parce que je sais qu’un jour, je n’aurai peut-être plus l’énergie de travailler aussi fort.

La première chose à faire avant de penser à te faire plaisir, c’est d’identifier ta vision. Parce que si tu te forces à accumuler quand tu as naturellement envie de dépenser, tu seras frustré. Et si tu dépenses librement quand ta vraie nature est de vouloir sécuriser, tu seras anxieux.

Commence par te connaître toi-même.

Ensuite, il y a une règle non-négociable, quelle que soit ta vision : le matelas de sécurité.

Avant de te faire plaisir, voiture, montre, voyage luxe, tu dois avoir de côté l’équivalent de 6 à 12 mois de tes charges fixes. Si tu dépenses 5 000 euros par mois, tu dois avoir 30 000 à 60 000 euros disponibles en cash, accessibles immédiatement.

Tant que tu n’as pas ça : aucune dépense de luxe. Aucune. Même si tu en as envie. Même si tu penses te le permettre. Ce n’est pas le bon moment.

Mais une fois que ce matelas est en place ? Les vraies questions commencent.

(Photos datant de 2016 et 2026)

Comment les riches dépensent vraiment leur argent

Étape 1 - Construire ton matelas de sécurité d’abord

C’est la condition sine qua non. Pas de dérogation. Si tu n’as pas 6 mois de charges en cash, range l’idée de la Ferrari et concentre-toi là-dessus d’abord.

Étape 2 - Se payer en premier avant de se faire plaisir

Même avec ton matelas de sécurité en place, la discipline de l’investissement reste prioritaire. Chaque mois, avant toute dépense plaisir, une partie de tes revenus part en investissement. C’est ton futur qui se constitue.

Ce n’est pas que tu ne te fais pas plaisir. C’est que tu te fais plaisir dans l’ordre.

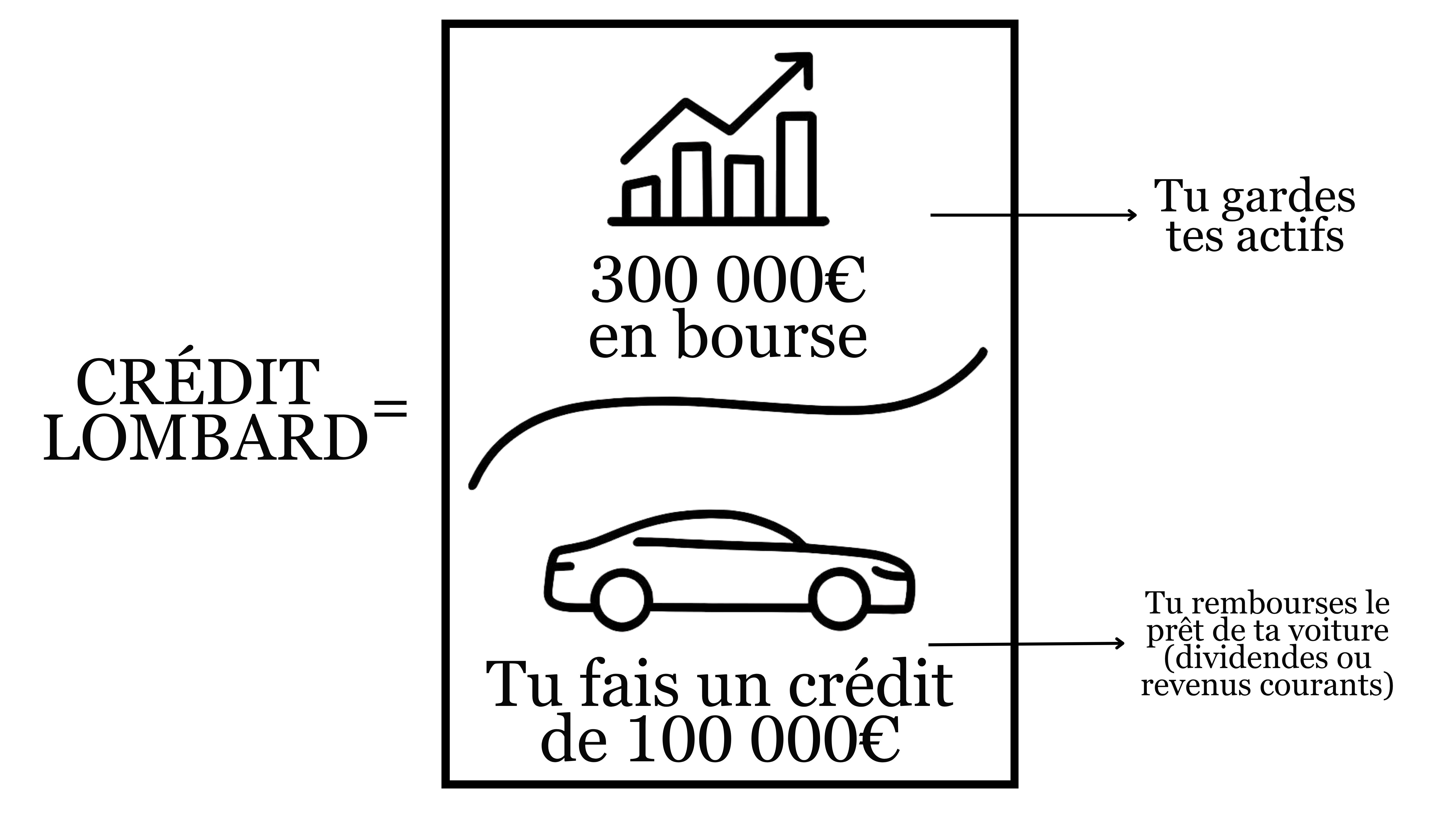

Étape 3 - Découvrir le Crédit Lombard

C’est quelque chose que très peu de gens connaissent, et pourtant c’est l’une des stratégies les plus élégantes qui existe pour acheter des passifs sans se ruiner.

Imagine que tu as 300 000 euros investis en bourse. Tu veux acheter une voiture à 100 000 euros. L’approche classique : tu vends 100 000 euros d’actions, tu achètes ta voiture, et tu n’as plus que 200 000 euros en bourse. Tu as perdu toute la performance future de ces 100 000 euros.

Le Crédit Lombard fonctionne différemment. Tu gardes tes 300 000 euros d’actions. La banque t’avance 100 000 euros en crédit, avec tes investissements comme garantie. Tu achètes ta voiture avec ce crédit. Et petit à petit, tu rembourses avec tes dividendes ou tes revenus courants.

Résultat : tu as ta voiture ET tes 300 000 euros d’actions continuent de fructifier.

Il y a des subtilités et des risques à comprendre, ce n’est pas une décision à prendre à la légère. Mais le principe est là : on peut acquérir des passifs sans liquider ses actifs.

Étape 4 - Utiliser les rendements de tes investissements pour te faire plaisir

C’est l’objectif à long terme. Si tu as 500 000 euros investis à 10% de rendement annuel, tu génères environ 50 000 euros par an (avant impôts). C’est cet argent, les fruits de tes investissements, que tu peux utiliser pour te faire plaisir, sans jamais toucher au capital.

C’est ça, la vraie liberté financière. Pas avoir beaucoup d’argent. Avoir suffisamment d’actifs qui génèrent suffisamment de revenus pour financer ta vie.

J’ai publié une vidéo YouTube dans laquelle je parle plus en détail du Crédit Lombard et de ma vision personnelle de l’argent, y compris pourquoi j’ai du mal à me faire plaisir malgré les résultats de mon business. C’est une discussion honnête sur le rapport à l’argent que peu de gens ont.

Tu peux la voir ici :

- Rémy