L'Investissement Minimaliste : Ma Stratégie Pour Ne Rien Faire Et Fructifier

Comment un entrepreneur peut faire travailler son argent sans y penser et pourquoi vous n'avez probablement besoin que d'un seul investissement.

Je vais vous poser une question qui va peut-être vous déranger.

Vous êtes entrepreneur. Vous bossez dur. Vous gagnez bien votre vie, peut-être même très bien. Mais est-ce que l’argent que vous gagnez travaille aussi dur que vous ?

Si la réponse est non, si votre argent dort sur un compte courant, si vous vous dites “je m’occuperai de ça plus tard”, si vous repoussez le sujet de l’investissement parce que c’est “trop compliqué” ou que “vous n’avez pas le temps”, alors vous êtes en train de perdre de l’argent. Chaque jour. Silencieusement.

C’est exactement le piège dans lequel je suis tombé au début. Je développais mon business, je gagnais de l’argent, mais cet argent perdait de la valeur. L’inflation le grignotait. Je ne préparais pas ma retraite. Je ne faisais rien fructifier. J’ai très vite compris que si j’entreprenais pour au final ne rien placer, c’était comme remplir un seau percé.

Alors j’ai commencé à investir quasiment en même temps que j’ai commencé à entreprendre.

Mais voilà le problème : quand votre activité principale, c’est votre business, vous n’avez pas le temps de passer trois heures par jour à analyser des graphiques boursiers. Vous n’avez pas envie de gérer des locataires. Vous n’avez pas la charge mentale disponible pour optimiser chaque pourcent de rendement.

Ce que vous voulez, c’est un investissement minimaliste. Passif. Efficace. Qui fructifie sans que vous n’ayez rien à faire.

C’est exactement ce que je vais vous montrer dans cet article. Ma réflexion complète, de A à Z, sur comment j’investis aujourd’hui, et surtout, si je devais mettre 100 % de mon argent dans un seul endroit, où je le mettrais.

Les 4 Niveaux de Liberté Financière (Et Pourquoi Le Dernier Change Tout)

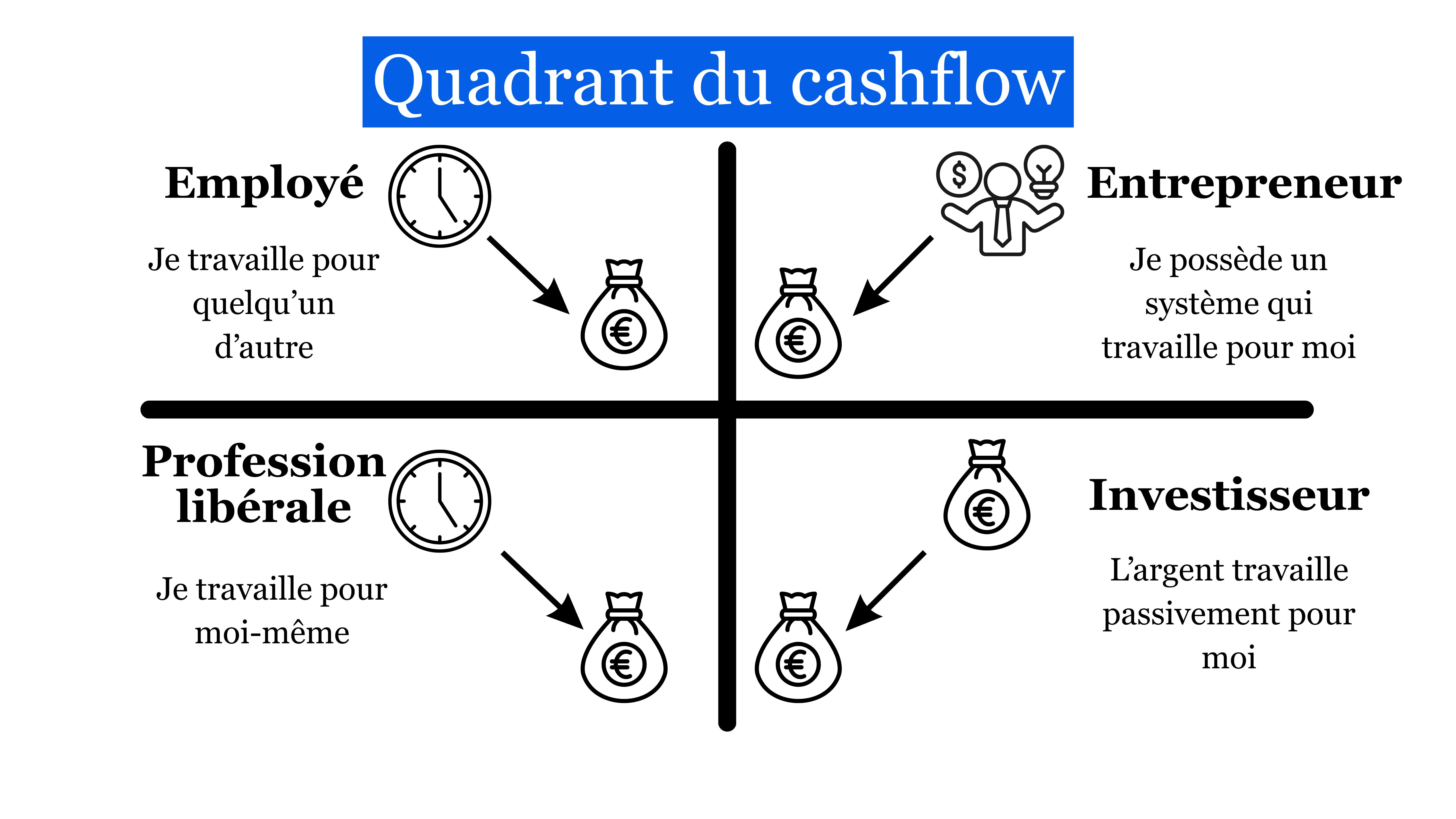

Pour comprendre ma philosophie d’investissement, il faut d’abord comprendre le cadre que j’utilise. C’est un concept popularisé par Robert Kiyosaki dans “Père Riche, Père Pauvre”, le cadrant du cashflow, et je pense qu’il résume parfaitement où on en est chacun dans notre trajectoire financière.

Le premier niveau, c’est le salariat. Vous travaillez pour quelqu’un d’autre. Votre liberté est limitée. Votre revenu dépend du temps que vous échangez.

Le deuxième niveau, c’est le travail à votre compte. Vous êtes libre de choisir quand vous travaillez, mais si vous arrêtez, le revenu s’arrête aussi.

Le troisième niveau, c’est quand vous avez des gens qui travaillent pour vous. Votre revenu ne dépend plus directement de votre temps. Vous pouvez vous absenter et l’argent continue de rentrer.

Et puis il y a le quatrième niveau. Le niveau ultime. Celui où le simple fait de posséder de l’argent vous rapporte de l’argent. Pas besoin de travailler. Pas besoin de gérer une équipe. Votre patrimoine, à lui seul, génère suffisamment pour couvrir vos besoins.

Prenez 1 million d’euros placé à 4 %. Ça fait 40 000 € par an. Soit environ 3 300 € par mois. Sans rien faire. Sans risque de fluctuation majeur si vous êtes sur du cash rémunéré. C’est le niveau où l’argent fait des bébés, littéralement.

Moi, aujourd’hui, je suis entre le troisième et le quatrième niveau. Mon activité principale reste mon business, parce que franchement, si je ne faisais que gérer mes investissements, je m’ennuierais profondément. J’ai 28 ans. J’ai besoin de créer, de construire, de me challenger.

Mais ce n’est pas pour autant que je néglige mes investissements. Au contraire. J’ai simplement trouvé un moyen de les rendre tellement passifs que je n’y pense quasiment jamais. Et c’est ça, l’investissement minimaliste.

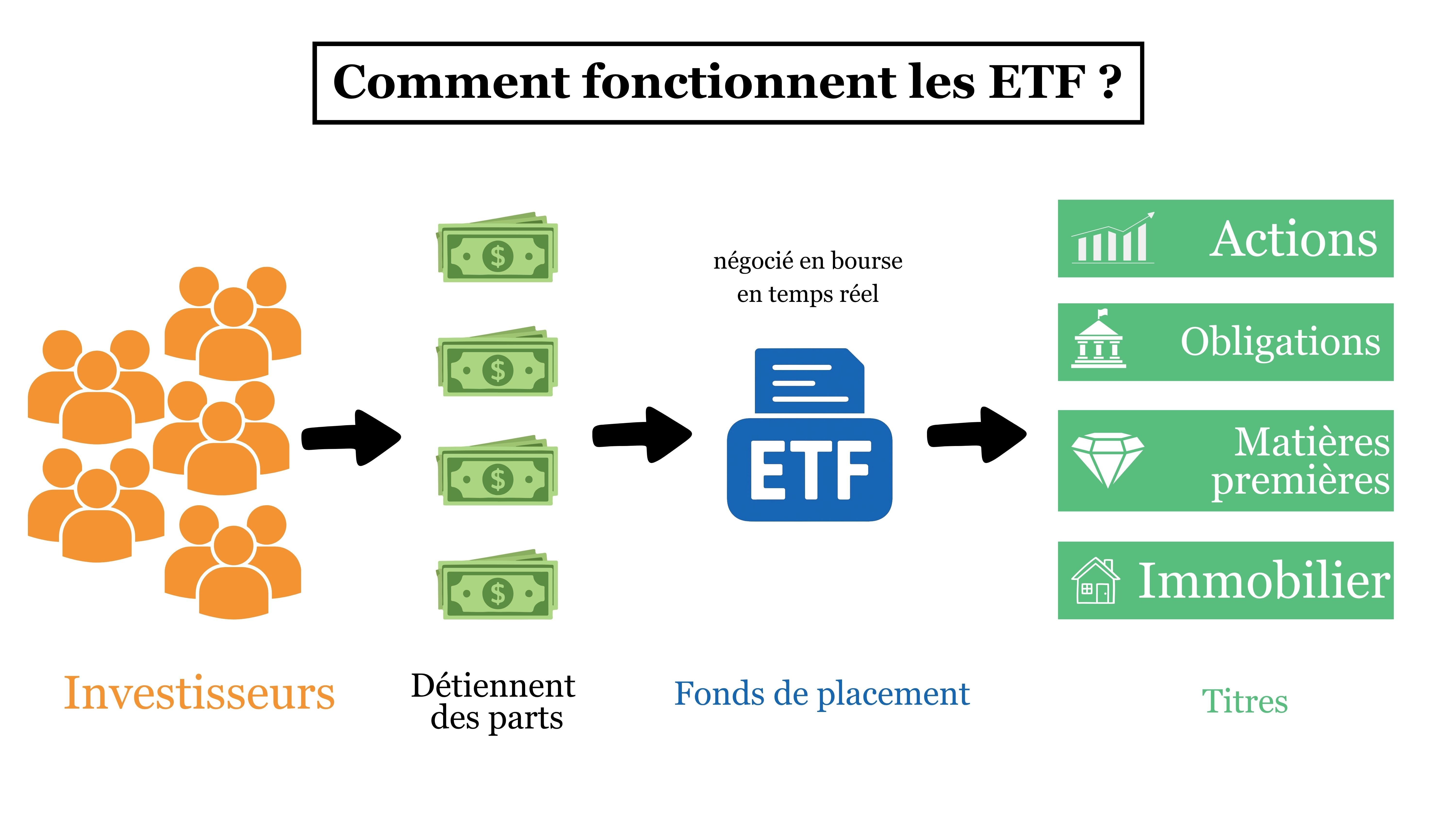

Si je devais mettre 100 % de mon argent dans un seul investissement, le plus passif, le plus simple, le plus efficace, je le mettrais dans un ETF. Pas dans l’immobilier. Pas dans l’or. Un ETF.

Un ETF, pour faire très simple, c’est un panier qui contient des parts de centaines de sociétés à la fois. En un seul achat, vous détenez une petite part de Nvidia, Apple, Microsoft, Amazon, Google, Tesla, Meta et des centaines d’autres. C’est ce qu’on appelle “acheter le marché”.

La différence entre un indice et un ETF est fondamentale à comprendre. Le S&P 500, c’est un indice, un simple indicateur économique. Vous ne pouvez pas l’acheter. C’est juste un chiffre qui reflète la performance des 500 plus grosses sociétés américaines. L’ETF, lui, c’est le véhicule qui réplique cet indice. Vous achetez l’ETF et vous obtenez la même performance que l’indice.

Sur trois ans, la performance d’un ETF S&P 500 est quasiment identique à celle de l’indice lui-même. On parle de plus de 66 % de croissance sur trois ans. Pas besoin de choisir les bonnes actions. Pas besoin de timer le marché. Pas besoin de suivre les cours tous les jours.

Vous achetez. Vous ne faites rien. Pendant 20 ans.

C’est la stratégie la plus ennuyeuse du monde. Et c’est précisément pour ça qu’elle fonctionne.

Construire Votre Portefeuille Minimaliste en 4 Étapes

Bien sûr, mettre 100 % dans un seul ETF, c’est la version ultra-simplifiée. Dans la pratique, on essaie de diversifier un minimum sans pour autant se compliquer la vie. Voici comment je structure les choses.

Étape 1 - La base : un ETF S&P 500 pour la croissance long terme

C’est le socle de tout portefeuille minimaliste. Un ETF qui réplique les 500 plus grosses sociétés américaines. Vous achetez régulièrement, chaque mois par exemple, et vous ne touchez à rien. C’est ce que les Américains appellent le “set it and forget it”.

Le S&P 500 est mis à jour régulièrement : la 500e société, quand elle ne performe plus, est remplacée par une autre. Vous avez donc toujours les entreprises les plus dynamiques de l’économie mondiale dans votre panier. C’est un filtre naturel.

Sur les 5, 10, 20 dernières années, le marché américain a historiquement offert des rendements entre 8 et 12 % par an en moyenne. Rien ne garantit que ça continuera, bien sûr. Mais c’est le pari le plus rationnel qu’un investisseur passif puisse faire.

Étape 2 - Le matelas de sécurité : des bons du Trésor pour le cash rémunéré

Une partie de votre portefeuille devrait rester en cash ou quasi-cash. Mais du cash qui dort, c’est du cash qui meurt. La solution : les bons du Trésor américain à très court terme (0 à 3 mois), accessibles via un ETF dédié.

La beauté de ce placement, c’est qu’il n’y a quasiment aucune fluctuation. Le prix ne bouge pas. Vous êtes simplement rémunéré entre 3,5 et 4 % par an, payé tous les mois, directement sur votre compte.

Concrètement, pour 100 000 dollars investis, ça représente entre 300 et 350 dollars par mois de revenus passifs. Pour 1 million, c’est plus de 3 000 dollars par mois qui tombent sans que vous n’ayez rien à faire. Votre cash est là, disponible, liquide, et il génère un rendement.

C’est la partie “sécurité” de votre portefeuille. Celle qui vous laisse dormir tranquille.

Étape 3 - Le booster : quelques actions individuelles pour les rendements explosifs

Les ETF, c’est bien pour la régularité. Mais comme ils contiennent des centaines de sociétés, les performances sont lissées. Les gagnantes sont diluées par les perdantes.

C’est pourquoi une partie de mon portefeuille est investie dans des actions individuelles. Google, par exemple, a fait plus de 114 % en une seule année. Amazon a fait plus de 30 % en un mois. Ce sont des performances que vous n’obtiendrez jamais avec un ETF seul.

Mais attention : choisir des actions individuelles demande un minimum de connaissances. Personnellement, je m’appuie sur l’expertise d’un ami investisseur dont je suis les recommandations sur cette partie de mon portefeuille. L’idée n’est pas de devenir trader. C’est d’avoir une petite poche agressive qui peut booster significativement vos résultats globaux.

Étape 4 - La discipline : investir régulièrement et ne pas toucher

C’est l’étape la plus simple à comprendre et la plus difficile à exécuter. Chaque mois, vous investissez. Que le marché monte ou qu’il baisse. Vous ne regardez pas les cours tous les jours. Vous ne paniquez pas quand ça chute. Vous ne vendez pas quand ça monte par euphorie.

L’investissement minimaliste, c’est l’art de faire le moins possible. C’est accepter que vous n’allez pas battre le marché. C’est accepter que votre stratégie soit ennuyeuse. Et c’est accepter que dans 10 ou 20 ans, cette ennui aura créé une fortune.

L’investissement, quand on est entrepreneur, ça ne devrait jamais être une source de stress. Ça devrait être un mécanisme en arrière-plan qui fait son travail pendant que vous faites le vôtre. Un ETF S&P 500 pour la croissance. Des bons du Trésor pour le cash rémunéré. Quelques actions individuelles pour le boost. Et surtout, la discipline de ne rien toucher.

C’est ma stratégie. Elle est minimaliste. Elle est ennuyeuse. Et elle fonctionne.

J’ai détaillé tout ça dans la vidéo complète, avec les captures d’écran de mes ETF, les chiffres de performance, et les comparatifs en direct. Regardez la vidéo YouTube complète ici :

- Rémy