Theodore Johnson a accumulé 70 millions de dollars avec un salaire de 14 000$ par an. Voici comment.

Le principe simple que personne n'applique — et qui change tout sur le long terme

Theodore Johnson a travaillé toute sa vie comme livreur chez UPS.

Il n’a jamais gagné plus de 14 000 dollars par an. Pas de business. Pas d’héritage. Pas d’investissement immobilier complexe. Juste un salaire modeste, une discipline de fer, et une règle simple qu’un ami lui avait donnée un jour.

À plus de 90 ans, son compte en bourse s’élevait à 70 millions de dollars.

Prends un moment pour laisser ce chiffre s’installer.

La plupart des gens qui lisent cet article gagnent probablement plus que 14 000 dollars par an. Et pourtant, Theodore Johnson, livreur toute sa vie, avait accumulé 70 millions.

Comment est-ce possible ? Pourquoi la plupart d’entre nous, malgré des revenus bien supérieurs, ne verrons jamais ce genre de chiffre sur un compte en banque ?

La réponse tient en une seule ligne : il se payait en premier, sans exception, pendant des décennies.

Et c’est exactement sur ce principe que j’ai basé ma stratégie financière personnelle à long terme. Je vais tout te raconter dans cet article, y compris pourquoi j’ai choisi d’être Theodore Johnson en mieux.

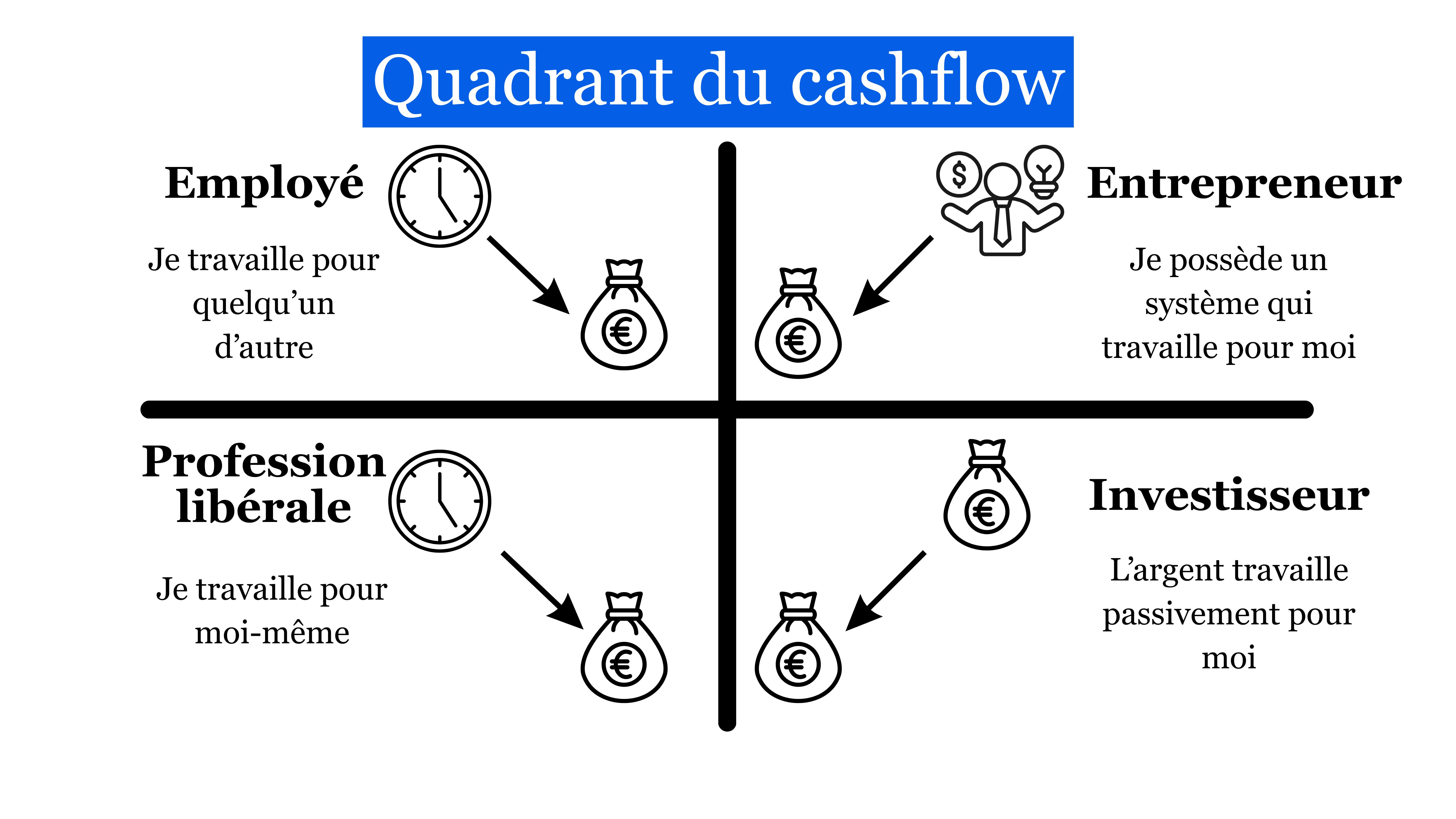

Le secret que les riches appliquent (et que personne ne t’a jamais enseigné)

Il y a une règle dans le livre Père Riche, Père Pauvre de Robert Kiyosaki qui m’a marqué profondément : toujours se payer en premier.

Ça veut dire quoi concrètement ? Quand tu reçois de l’argent, salaire, virement, dividende, revenu de business, la première “dépense” n’est pas le loyer, ni la voiture, ni la nourriture. C’est toi. C’est une partie de cet argent qui va directement en investissement, avant même que tu penses à le dépenser.

Si tu gagnes 3 000 euros par mois et que tu décides d’appliquer cette règle à 20% : tu mets 600 euros de côté immédiatement, et tu vis avec 2 400. Tu ne te demandes pas si tu “peux te le permettre”. Tu le fais. C’est non-négociable.

La plupart des gens font l’inverse. Ils gagnent de l’argent, le dépensent sur toutes sortes de choses, parfois utiles, souvent pas, et à la fin du mois, s’il reste quelque chose, ils mettent peut-être de côté. Mais généralement, il ne reste rien.

C’est le problème fondamental.

Theodore Johnson a appliqué ce principe pendant 40+ ans. Chaque mois, sans exception, il investissait 20% de son salaire dans les actions de son employeur. Ce n’était pas une fortune au départ. C’était de la discipline appliquée dans le temps.

Et c’est là qu’intervient la force la plus sous-estimée en finance : les intérêts composés.

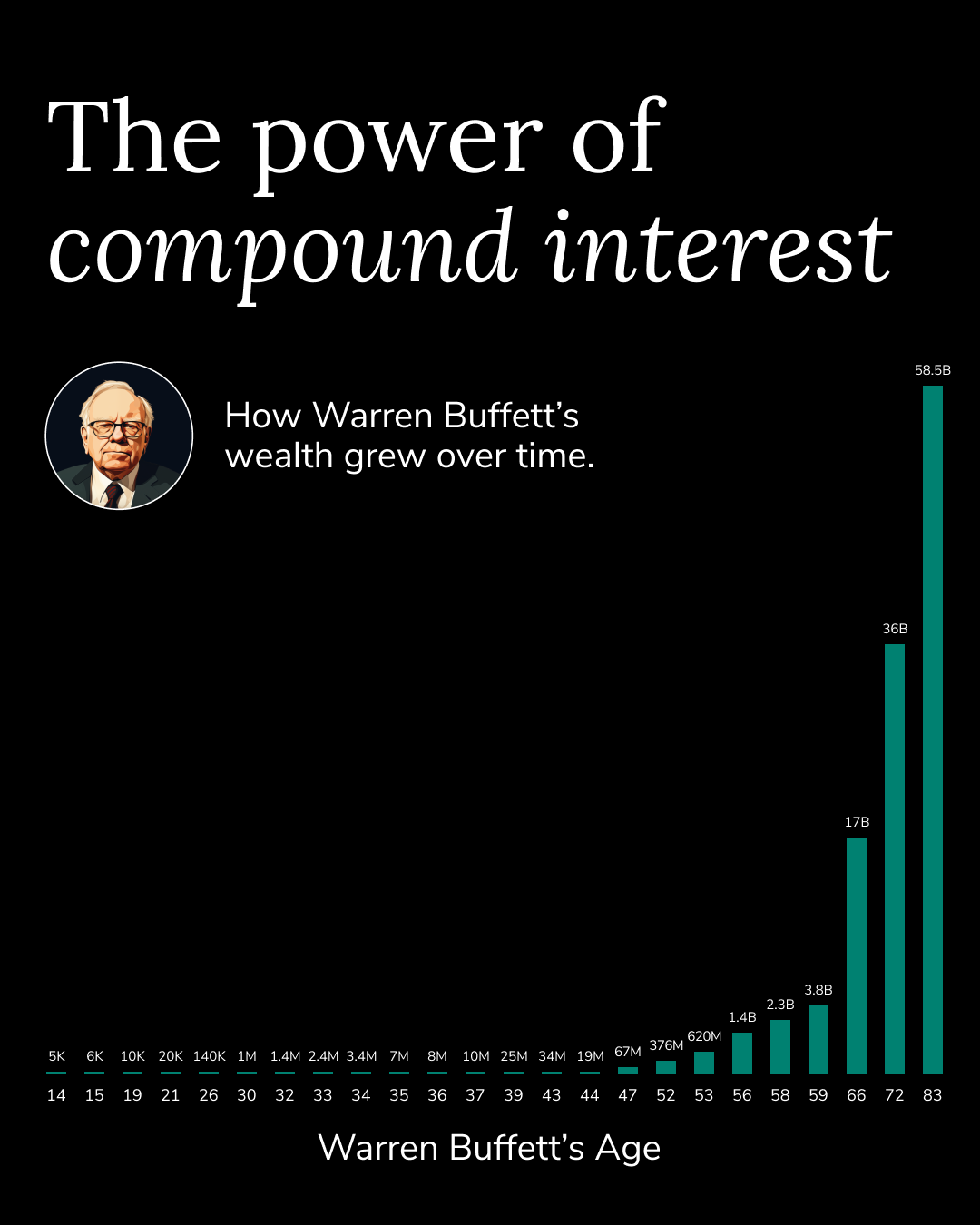

Regarde ce qui s’est passé avec Warren Buffett. À 14 ans, il avait 5 000 dollars. À 26 ans, 140 000 dollars. À 30 ans, 1 million. À 37 ans, plus de 10 millions. Et sa fortune a explosé de façon exponentielle après ses 60 ans. Plus de 90% de sa richesse a été créée après l’âge de 70 ans.

Ce n’est pas une coïncidence. C’est l’effet cumulé du temps. L’argent investi tôt se multiplie exponentiellement avec les années. C’est mathématique.

Et ça vaut pour toi aussi, peu importe où tu en es aujourd’hui.

Ma stratégie personnelle pour créer une fortune passive

Je vais être direct sur ma philosophie financière, parce que je pense que ça peut t’aider.

Je suis convaincu, profondément convaincu, que je gagnerai plus d’argent dans ma vie grâce à mes investissements que grâce à mon business. Et je dis ça en ayant un business en ligne qui tourne bien. Pas parce que mon business ne marche pas. Parce que si je mets de l’argent en bourse suffisamment tôt et régulièrement, le temps fera un travail que je ne pourrais jamais égaler avec mon seul travail.

Voilà comment je pense à tout ça :

Étape 1 - Se payer en premier, tous les mois, sans exception

C’est la base. Définis un pourcentage de tes revenus à investir, 10, 15, 20% selon ta situation, et mets cet argent de côté dès que tu le reçois. Ne te pose pas la question de si tu peux te le permettre. Fais-le d’abord, adapte-toi ensuite.

L’argent mis de côté d’abord est un argent sauvé. L’argent laissé dans le compte courant finira toujours par trouver une raison d’être dépensé.

Étape 2 - Investir de façon régulière et systématique

L’investissement en bourse n’est pas réservé aux experts. Il existe des véhicules simples, ETF sur le S&P 500 ou des indices larges, qui te permettent d’investir dans des centaines d’entreprises à la fois, avec peu de frais et sans avoir besoin de tout analyser toi-même.

La clé : la régularité, pas la perfection. Investir 500 euros par mois pendant 20 ans vaut infiniment mieux que d’attendre “le bon moment” qui n’arrive jamais.

Étape 3 - Accélérer avec ton business (gagner plus pour investir plus tôt)

Theodore Johnson n’avait pas de business. Il travaillait avec 14 000$ par an. Toi, tu peux faire mieux. Et c’est là que l’entrepreneuriat entre en jeu.

Plus tu gagnes, plus tu peux investir tôt. Et plus tu investis tôt, plus l’effet cumulé s’exprime rapidement. Si je peux mettre de côté plusieurs centaines de milliers d’euros avant 35 ans, cet argent aura 30-40 ans pour fructifier. C’est une situation radicalement différente de commencer à investir à 50 ans.

Mon business n’est pas une fin en soi. C’est le carburant qui alimente le moteur de mes investissements.

Étape 4 - Trouver l’équilibre : ne pas être le plus riche du cimetière

Theodore Johnson a fait une erreur : il n’a jamais profité de son argent. À la fin de sa vie, il était multimillionnaire mais avait vécu modestement pendant des décennies. C’est le contre-exemple à ne pas reproduire.

L’objectif n’est pas d’accumuler pour accumuler. C’est d’avoir la discipline d’investir une partie de ce qu’on gagne, tout en se faisant plaisir maintenant. Le juste milieu existe. Et c’est à toi de le définir selon ta vision de la vie.

J’ai fait une vidéo YouTube sur ce sujet avec des graphiques qui illustrent l’effet des intérêts composés sur le long terme, beaucoup plus parlants qu’un article écrit. Tu peux la retrouver :

Et si tu veux qu’on parle de comment structurer tes revenus de business pour maximiser tes investissements, envoie-moi un message +23058027537

- Rémy